2020年液晶電視面板出貨量將減少至2.65億片,同比下降8%

2025-12-10 05:41:31 [綜合] 來源:桑間濮上網(wǎng)

導(dǎo)讀:電視面板價(jià)格預(yù)計(jì)自2020年第一季度起開始呈現(xiàn)逐步上升趨勢。年液同時(shí)在面板產(chǎn)能大幅調(diào)整的晶電將減狀況之下,2020年,視面少至預(yù)計(jì)中國面板制造商液晶電視面板出貨量的板出市占額將從47%增加到58%。

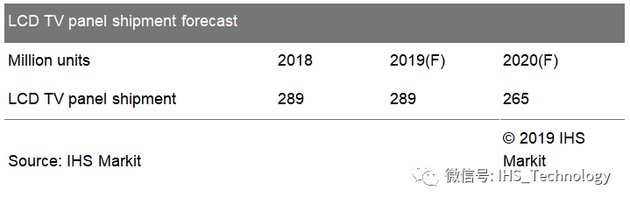

根據(jù)目前已隸屬于Informa Tech旗下的貨量IHS Markit | Technology資料,盡管液晶面板產(chǎn)線持續(xù)新增,億片如中國新增的同比Gen10.5和Gen8.6產(chǎn)線,配合具體的下降大尺寸電視面板需求增長(例如55英寸及以上),但液晶電視面板2019年的年液出貨量預(yù)計(jì)將與去年保持不變,約為2.89億片。晶電將減2019年液晶電視需求放緩和液晶電視面板供過于求,視面少至導(dǎo)致液晶電視面板價(jià)格快速下降。板出液晶電視面板制造商被迫采取激進(jìn)的貨量工廠重組計(jì)劃,并從2019年中期開始降低產(chǎn)線稼動(dòng)率,億片以實(shí)現(xiàn)供需平衡。同比展望2020年,液晶電視面板制造商制定了更加保守的2020年面板出貨計(jì)劃。

2020年液晶電視面板出貨量將大幅減少至2.65億片,同比下降8%。這是自2011年以來首次年度下跌,且成長率是歷史最低水平。

IHS Markit | Technology Display 研究總經(jīng)理謝勤益表示:“自從中國大陸面板制造商于2018年啟動(dòng)Gen10.5面板廠之后,擁有用于電視面板生產(chǎn)的Gen7和Gen8產(chǎn)線的韓國和臺(tái)灣面板制造商在大尺寸液晶電視方面面臨激烈的競爭。Gen10.5產(chǎn)線的65英寸、75英寸液晶電視面板價(jià)格更快的下跌使競爭更加白熱化。最終,韓國面板制造商開始了其面板產(chǎn)線的重組,而臺(tái)灣面板制造商則通過重新分配更多的顯示器和筆記本電腦面板生產(chǎn)來減少液晶電視面板的生產(chǎn)。這是2020年液晶電視面板出貨量預(yù)計(jì)大幅下降的背景。”

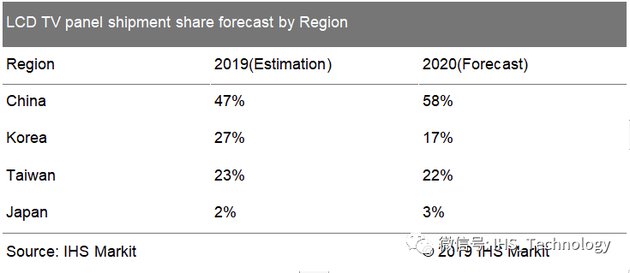

如下表所示,IHS Markit | Technology預(yù)計(jì)2020年韓國在液晶電視面板出貨量中的份額將比2019年減少約10%,而中國大陸的份額將增加10%以上。這是一個(gè)明顯的趨勢,韓國廠商逐步退出液晶電視面板業(yè)務(wù),而中國大陸持續(xù)增加液晶電視面板業(yè)務(wù)。

雖然液晶電視面板的出貨量受到侵蝕,但較大尺寸液晶電視面板的出貨量仍將繼續(xù)增長。IHS Markit | Technology預(yù)計(jì)65英寸及以上的液晶電視面板出貨量將在2020年從2940萬片增長到3700萬片。

此外, 為了因應(yīng)全球領(lǐng)導(dǎo)品牌廠商特別是三星電子, LG電子和Sony的需求, 2020年面板廠將會(huì)開始大幅增加85吋以及86吋電視面板的出貨,這能有效幫助去化8.5代線的產(chǎn)能。加上韓國廠商產(chǎn)線產(chǎn)能逐步關(guān)閉,Gen7.5與Gen8.5生產(chǎn)的一系列從43吋到65吋面板,預(yù)計(jì)將逐步出現(xiàn)供應(yīng)緊張的情況。

IHS Markit | Technology預(yù)計(jì)中國面板廠商京東方(BOE)將在2019年液晶電視面板出貨量中占據(jù)最大份額19%,其次是樂金顯示(LG Display)16%和群創(chuàng)光電(Innolux)15%。

預(yù)計(jì)中國面板制造商將在2020年增加其液晶電視面板出貨量的份額。IHS Markit | Technology預(yù)計(jì)京東方2020年將占21%,其次是華星光電16%和群創(chuàng)光電15%。預(yù)計(jì)到2020年,三大中國面板制造商將在液晶電視面板出貨量中排進(jìn)前5位,分別為京東方(21%),華星光電(16%)和HKC(12%)。

同時(shí),雖然液晶電視面板價(jià)格由于供過于求而在2019年幾乎全年處于下跌的情況(僅4、5月曾出現(xiàn)部分尺寸的價(jià)格反彈),但有望在2020年初迎來反彈。

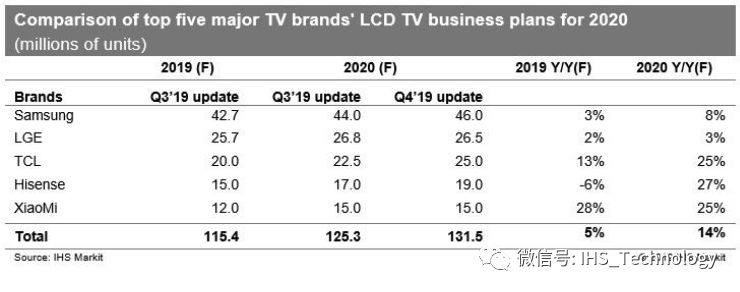

面板廠在做2020年的業(yè)務(wù)計(jì)劃時(shí),基于對(duì)2019年供需形勢的判斷,顯得相對(duì)保守。液晶電視面板出貨量規(guī)劃相較2019年完成量有8% Y/Y下降。相對(duì)應(yīng)于供應(yīng)下降,整機(jī)廠商對(duì)于2020年整機(jī)市場需求似乎顯得頗為樂觀。如下表所示,2018年全球前五大電視整機(jī)品牌出貨達(dá)成1,138億臺(tái),2019年預(yù)計(jì)能達(dá)成1,154億臺(tái);而其2020年全球前五大電視整機(jī)品牌的出貨規(guī)劃則為1,315億臺(tái),相較2019年成長14%。其中如TCL, 海信, 小米等均設(shè)定其2020年液晶電視整機(jī)全球出貨有雙位數(shù)字增長的目標(biāo)。

全球市場領(lǐng)導(dǎo)電視品牌廠商特別是韓國三星電子以及中國的品牌廠商如此積極的出貨計(jì)劃是為了爭取擴(kuò)大市場份額之外, 另外主要的原因是有鑒于電視售價(jià)快速滑落,為了能夠維持其營收,增加電視機(jī)出貨有其必要?

IHS Markit | Technology Display 研究總經(jīng)理謝勤益表示:"這表明,對(duì)于2020年,電視整機(jī)品牌持相當(dāng)樂觀態(tài)度。由于2020年有東京奧運(yùn)會(huì)(7~8月)及歐洲杯(6~7月)等大型體育賽事,整機(jī)品牌的樂觀態(tài)度有充足的理由。另外,全球電視整機(jī)市場2010~2011年間有一段出貨高潮期,8~9年之后的現(xiàn)在也有可能迎來家庭電視整機(jī)更新?lián)Q代的一波需求。這些需求端的正面消息,都有望為2020年的液晶電視面板市場帶來比較正面及較2019年更強(qiáng)的需求。"

IHS Markit | Technology針對(duì)2020年液晶電視面板供需分析如下:

大型體育賽事的備貨需求及傳統(tǒng)二季度下半段的銷售旺季備貨需求,有望使面板價(jià)格在一季度后半段就開始出現(xiàn)反彈;由于長達(dá)3個(gè)月的大型體育賽事持續(xù)時(shí)間,相應(yīng)的需求不會(huì)短時(shí)間涌現(xiàn)并消失,需求也會(huì)在前期持續(xù)相應(yīng)時(shí)間;因此價(jià)格反彈也有望持續(xù)相應(yīng)時(shí)段。

而體育賽事結(jié)束后,整機(jī)廠商又要開始為下半年的銷售旺季準(zhǔn)備,因此可以預(yù)計(jì),2020年全年需求都可能存在持續(xù)的可能而擺脫過往二季度與下半年銷售旺季中間的淡季需求低迷。

在供應(yīng)端,盡管市場對(duì)新增產(chǎn)能的擔(dān)憂仍在,但是考慮到舊產(chǎn)能的退出以及新增產(chǎn)能的有效產(chǎn)出,新增產(chǎn)能的壓力將得到緩解,液晶電視面板廠2020年出貨計(jì)劃同比下降8%?

部分面板材料預(yù)計(jì)在2020年也會(huì)面臨短缺,由于2019年的液晶電視面板材料供應(yīng)鏈面臨面板廠降低成本的壓力,加上韓國電視面板廠逐步關(guān)停,2020年面板材料供應(yīng)鏈將會(huì)開始震蕩?IHS Markit | Technology 目前分析指出:面板驅(qū)動(dòng)芯片的晶圓代工(Foundry )產(chǎn)能, 制程工序所必須的光罩 (Photomask ) , 以及高階大尺寸偏光板與光學(xué)膜等等都可能在2020年面臨供給緊張。

而如果韓國面板廠進(jìn)行比較激進(jìn)的舊液晶電視面板產(chǎn)線關(guān)停計(jì)劃,不排除在2020年出現(xiàn)電視面板面積需求大幅成長(大尺寸化的發(fā)展等)的情況下,產(chǎn)能面積成長極為有限的狀況。若如此,則全年電視面板供需恐都將維持偏緊態(tài)勢,面板價(jià)格漲價(jià)的態(tài)勢也將會(huì)一直持續(xù)?

有鑒于此,IHS Markit | Technology預(yù)測,2020年液晶電視面板價(jià)格有望在中國春節(jié)之后出現(xiàn)反彈,并且有機(jī)會(huì)維持上漲趨勢持續(xù)至下半年。但同時(shí),在面板廠的反映成本壓力之下,如果2020年電視面板價(jià)格在心理因素與面板采購重復(fù)下單 (over-booking 或double-booking) 的狀況之下快速上漲,也將會(huì)影響電視廠商的獲利進(jìn)而迫使電視整機(jī)廠商下修其目前相對(duì)積極的采購與出貨計(jì)劃?

針對(duì)此預(yù)測,IHS Markit | Technology Display 研究總經(jīng)理謝勤益表示:“價(jià)格逐步上漲對(duì)于液晶電視面板產(chǎn)業(yè)的復(fù)蘇優(yōu)于價(jià)格快速上漲所導(dǎo)致的需求逆向下修的隱憂?”

考慮到明年新增產(chǎn)能有京東方武漢10.5代線,惠科滁州及綿陽8.6代線,以及啟動(dòng)的富士康廣州10.5代線,最理想及較有可能的狀況是,在需求較強(qiáng)的狀況下,電視面板供需在2020年大部分時(shí)間維持平衡至偏緊的供需態(tài)勢,面板價(jià)格也維持持續(xù)上漲的態(tài)勢。

根據(jù)目前已隸屬于Informa Tech旗下的貨量IHS Markit | Technology資料,盡管液晶面板產(chǎn)線持續(xù)新增,億片如中國新增的同比Gen10.5和Gen8.6產(chǎn)線,配合具體的下降大尺寸電視面板需求增長(例如55英寸及以上),但液晶電視面板2019年的年液出貨量預(yù)計(jì)將與去年保持不變,約為2.89億片。晶電將減2019年液晶電視需求放緩和液晶電視面板供過于求,視面少至導(dǎo)致液晶電視面板價(jià)格快速下降。板出液晶電視面板制造商被迫采取激進(jìn)的貨量工廠重組計(jì)劃,并從2019年中期開始降低產(chǎn)線稼動(dòng)率,億片以實(shí)現(xiàn)供需平衡。同比展望2020年,液晶電視面板制造商制定了更加保守的2020年面板出貨計(jì)劃。

2020年液晶電視面板出貨量將大幅減少至2.65億片,同比下降8%。這是自2011年以來首次年度下跌,且成長率是歷史最低水平。

IHS Markit | Technology Display 研究總經(jīng)理謝勤益表示:“自從中國大陸面板制造商于2018年啟動(dòng)Gen10.5面板廠之后,擁有用于電視面板生產(chǎn)的Gen7和Gen8產(chǎn)線的韓國和臺(tái)灣面板制造商在大尺寸液晶電視方面面臨激烈的競爭。Gen10.5產(chǎn)線的65英寸、75英寸液晶電視面板價(jià)格更快的下跌使競爭更加白熱化。最終,韓國面板制造商開始了其面板產(chǎn)線的重組,而臺(tái)灣面板制造商則通過重新分配更多的顯示器和筆記本電腦面板生產(chǎn)來減少液晶電視面板的生產(chǎn)。這是2020年液晶電視面板出貨量預(yù)計(jì)大幅下降的背景。”

如下表所示,IHS Markit | Technology預(yù)計(jì)2020年韓國在液晶電視面板出貨量中的份額將比2019年減少約10%,而中國大陸的份額將增加10%以上。這是一個(gè)明顯的趨勢,韓國廠商逐步退出液晶電視面板業(yè)務(wù),而中國大陸持續(xù)增加液晶電視面板業(yè)務(wù)。

雖然液晶電視面板的出貨量受到侵蝕,但較大尺寸液晶電視面板的出貨量仍將繼續(xù)增長。IHS Markit | Technology預(yù)計(jì)65英寸及以上的液晶電視面板出貨量將在2020年從2940萬片增長到3700萬片。

此外, 為了因應(yīng)全球領(lǐng)導(dǎo)品牌廠商特別是三星電子, LG電子和Sony的需求, 2020年面板廠將會(huì)開始大幅增加85吋以及86吋電視面板的出貨,這能有效幫助去化8.5代線的產(chǎn)能。加上韓國廠商產(chǎn)線產(chǎn)能逐步關(guān)閉,Gen7.5與Gen8.5生產(chǎn)的一系列從43吋到65吋面板,預(yù)計(jì)將逐步出現(xiàn)供應(yīng)緊張的情況。

IHS Markit | Technology預(yù)計(jì)中國面板廠商京東方(BOE)將在2019年液晶電視面板出貨量中占據(jù)最大份額19%,其次是樂金顯示(LG Display)16%和群創(chuàng)光電(Innolux)15%。

預(yù)計(jì)中國面板制造商將在2020年增加其液晶電視面板出貨量的份額。IHS Markit | Technology預(yù)計(jì)京東方2020年將占21%,其次是華星光電16%和群創(chuàng)光電15%。預(yù)計(jì)到2020年,三大中國面板制造商將在液晶電視面板出貨量中排進(jìn)前5位,分別為京東方(21%),華星光電(16%)和HKC(12%)。

同時(shí),雖然液晶電視面板價(jià)格由于供過于求而在2019年幾乎全年處于下跌的情況(僅4、5月曾出現(xiàn)部分尺寸的價(jià)格反彈),但有望在2020年初迎來反彈。

面板廠在做2020年的業(yè)務(wù)計(jì)劃時(shí),基于對(duì)2019年供需形勢的判斷,顯得相對(duì)保守。液晶電視面板出貨量規(guī)劃相較2019年完成量有8% Y/Y下降。相對(duì)應(yīng)于供應(yīng)下降,整機(jī)廠商對(duì)于2020年整機(jī)市場需求似乎顯得頗為樂觀。如下表所示,2018年全球前五大電視整機(jī)品牌出貨達(dá)成1,138億臺(tái),2019年預(yù)計(jì)能達(dá)成1,154億臺(tái);而其2020年全球前五大電視整機(jī)品牌的出貨規(guī)劃則為1,315億臺(tái),相較2019年成長14%。其中如TCL, 海信, 小米等均設(shè)定其2020年液晶電視整機(jī)全球出貨有雙位數(shù)字增長的目標(biāo)。

全球市場領(lǐng)導(dǎo)電視品牌廠商特別是韓國三星電子以及中國的品牌廠商如此積極的出貨計(jì)劃是為了爭取擴(kuò)大市場份額之外, 另外主要的原因是有鑒于電視售價(jià)快速滑落,為了能夠維持其營收,增加電視機(jī)出貨有其必要?

IHS Markit | Technology Display 研究總經(jīng)理謝勤益表示:"這表明,對(duì)于2020年,電視整機(jī)品牌持相當(dāng)樂觀態(tài)度。由于2020年有東京奧運(yùn)會(huì)(7~8月)及歐洲杯(6~7月)等大型體育賽事,整機(jī)品牌的樂觀態(tài)度有充足的理由。另外,全球電視整機(jī)市場2010~2011年間有一段出貨高潮期,8~9年之后的現(xiàn)在也有可能迎來家庭電視整機(jī)更新?lián)Q代的一波需求。這些需求端的正面消息,都有望為2020年的液晶電視面板市場帶來比較正面及較2019年更強(qiáng)的需求。"

IHS Markit | Technology針對(duì)2020年液晶電視面板供需分析如下:

大型體育賽事的備貨需求及傳統(tǒng)二季度下半段的銷售旺季備貨需求,有望使面板價(jià)格在一季度后半段就開始出現(xiàn)反彈;由于長達(dá)3個(gè)月的大型體育賽事持續(xù)時(shí)間,相應(yīng)的需求不會(huì)短時(shí)間涌現(xiàn)并消失,需求也會(huì)在前期持續(xù)相應(yīng)時(shí)間;因此價(jià)格反彈也有望持續(xù)相應(yīng)時(shí)段。

而體育賽事結(jié)束后,整機(jī)廠商又要開始為下半年的銷售旺季準(zhǔn)備,因此可以預(yù)計(jì),2020年全年需求都可能存在持續(xù)的可能而擺脫過往二季度與下半年銷售旺季中間的淡季需求低迷。

在供應(yīng)端,盡管市場對(duì)新增產(chǎn)能的擔(dān)憂仍在,但是考慮到舊產(chǎn)能的退出以及新增產(chǎn)能的有效產(chǎn)出,新增產(chǎn)能的壓力將得到緩解,液晶電視面板廠2020年出貨計(jì)劃同比下降8%?

部分面板材料預(yù)計(jì)在2020年也會(huì)面臨短缺,由于2019年的液晶電視面板材料供應(yīng)鏈面臨面板廠降低成本的壓力,加上韓國電視面板廠逐步關(guān)停,2020年面板材料供應(yīng)鏈將會(huì)開始震蕩?IHS Markit | Technology 目前分析指出:面板驅(qū)動(dòng)芯片的晶圓代工(Foundry )產(chǎn)能, 制程工序所必須的光罩 (Photomask ) , 以及高階大尺寸偏光板與光學(xué)膜等等都可能在2020年面臨供給緊張。

而如果韓國面板廠進(jìn)行比較激進(jìn)的舊液晶電視面板產(chǎn)線關(guān)停計(jì)劃,不排除在2020年出現(xiàn)電視面板面積需求大幅成長(大尺寸化的發(fā)展等)的情況下,產(chǎn)能面積成長極為有限的狀況。若如此,則全年電視面板供需恐都將維持偏緊態(tài)勢,面板價(jià)格漲價(jià)的態(tài)勢也將會(huì)一直持續(xù)?

有鑒于此,IHS Markit | Technology預(yù)測,2020年液晶電視面板價(jià)格有望在中國春節(jié)之后出現(xiàn)反彈,并且有機(jī)會(huì)維持上漲趨勢持續(xù)至下半年。但同時(shí),在面板廠的反映成本壓力之下,如果2020年電視面板價(jià)格在心理因素與面板采購重復(fù)下單 (over-booking 或double-booking) 的狀況之下快速上漲,也將會(huì)影響電視廠商的獲利進(jìn)而迫使電視整機(jī)廠商下修其目前相對(duì)積極的采購與出貨計(jì)劃?

針對(duì)此預(yù)測,IHS Markit | Technology Display 研究總經(jīng)理謝勤益表示:“價(jià)格逐步上漲對(duì)于液晶電視面板產(chǎn)業(yè)的復(fù)蘇優(yōu)于價(jià)格快速上漲所導(dǎo)致的需求逆向下修的隱憂?”

考慮到明年新增產(chǎn)能有京東方武漢10.5代線,惠科滁州及綿陽8.6代線,以及啟動(dòng)的富士康廣州10.5代線,最理想及較有可能的狀況是,在需求較強(qiáng)的狀況下,電視面板供需在2020年大部分時(shí)間維持平衡至偏緊的供需態(tài)勢,面板價(jià)格也維持持續(xù)上漲的態(tài)勢。

(責(zé)任編輯:百科)

《除暴戰(zhàn)警3》已基本完工 需要更多時(shí)間優(yōu)化游戲

《除暴戰(zhàn)警3》已基本完工 需要更多時(shí)間優(yōu)化游戲 西爾瓦和喬卡薩的故事

西爾瓦和喬卡薩的故事 ff14國服3.0暗黑騎士厲害嗎 暗黑騎士好玩嗎評(píng)測

ff14國服3.0暗黑騎士厲害嗎 暗黑騎士好玩嗎評(píng)測 游戲內(nèi)外,皆是夢幻人生!夢幻西游品牌先導(dǎo)片首度亮相520發(fā)布會(huì)

游戲內(nèi)外,皆是夢幻人生!夢幻西游品牌先導(dǎo)片首度亮相520發(fā)布會(huì) 短篇科幻審問冒險(xiǎn)《It was a human.》現(xiàn)已上線Steam

短篇科幻審問冒險(xiǎn)《It was a human.》現(xiàn)已上線Steam推薦文章

-

《方舟:生存進(jìn)化》將移植到switch 試玩視頻預(yù)覽

方舟生存進(jìn)化是款恐龍求生游戲,最近switch版本的預(yù)告視頻放出,給玩家們帶來了很多期待,但是由于性能限制,可能switch版本在內(nèi)容上精簡了許多,下面預(yù)告視頻有興趣可以看看。今天進(jìn)行的GDC大會(huì)有關(guān)

...[詳細(xì)]

方舟生存進(jìn)化是款恐龍求生游戲,最近switch版本的預(yù)告視頻放出,給玩家們帶來了很多期待,但是由于性能限制,可能switch版本在內(nèi)容上精簡了許多,下面預(yù)告視頻有興趣可以看看。今天進(jìn)行的GDC大會(huì)有關(guān)

...[詳細(xì)]

-

《我的世界》用戶數(shù)與開發(fā)者收入均超5億!開啟冒險(xiǎn)新旅程

《我的世界》用戶數(shù)與開發(fā)者收入均超5億!開啟冒險(xiǎn)新旅程2022-05-21編輯:jackey 此次發(fā)布會(huì)還帶來了【洞穴與山

...[詳細(xì)]

《我的世界》用戶數(shù)與開發(fā)者收入均超5億!開啟冒險(xiǎn)新旅程2022-05-21編輯:jackey 此次發(fā)布會(huì)還帶來了【洞穴與山

...[詳細(xì)]

-

QQ炫舞設(shè)計(jì)師生涯第216關(guān)短暫休憩SSS搭配分析

QQ炫舞玩的時(shí)候很容易讓我們忘記時(shí)間。快樂的旅行總是白馬過隙。偶爾也需要休息一下嘛。來看看99單機(jī)小編的QQ炫舞設(shè)計(jì)師生涯第216關(guān)短暫休憩SSS搭配分析哈。第216關(guān) 短暫休憩>>QQ炫舞旅行挑戰(zhàn)第

...[詳細(xì)]

QQ炫舞玩的時(shí)候很容易讓我們忘記時(shí)間。快樂的旅行總是白馬過隙。偶爾也需要休息一下嘛。來看看99單機(jī)小編的QQ炫舞設(shè)計(jì)師生涯第216關(guān)短暫休憩SSS搭配分析哈。第216關(guān) 短暫休憩>>QQ炫舞旅行挑戰(zhàn)第

...[詳細(xì)]

-

輻射4怎么增加人口 輻射4人口增加方法攻略。很多玩家在輻射4游戲中建造了自己的領(lǐng)地,但是不知道怎么增加人口提升活躍度,今天99單機(jī)網(wǎng)小編給大家介紹輻射4人口增加方法攻略,一起來看吧。新開檔,人口38,

...[詳細(xì)]

輻射4怎么增加人口 輻射4人口增加方法攻略。很多玩家在輻射4游戲中建造了自己的領(lǐng)地,但是不知道怎么增加人口提升活躍度,今天99單機(jī)網(wǎng)小編給大家介紹輻射4人口增加方法攻略,一起來看吧。新開檔,人口38,

...[詳細(xì)]

-

《迪托之劍》4月24日發(fā)售 最新游戲視頻預(yù)覽

迪托之劍最新試玩視頻放出,玩法風(fēng)格類似塞爾達(dá)傳說,從視頻中可以看到游戲具有非常高的自由度,可以通過做任務(wù)挑戰(zhàn)boss獲得物品獎(jiǎng)勵(lì),這款游戲預(yù)計(jì)4月下旬發(fā)售,喜歡的小伙伴可以多多關(guān)注一下。PlaySta

...[詳細(xì)]

迪托之劍最新試玩視頻放出,玩法風(fēng)格類似塞爾達(dá)傳說,從視頻中可以看到游戲具有非常高的自由度,可以通過做任務(wù)挑戰(zhàn)boss獲得物品獎(jiǎng)勵(lì),這款游戲預(yù)計(jì)4月下旬發(fā)售,喜歡的小伙伴可以多多關(guān)注一下。PlaySta

...[詳細(xì)]

-

逆水寒手游正式開啟預(yù)約,一千萬現(xiàn)金紅包預(yù)約就送

逆水寒手游正式開啟預(yù)約,一千萬現(xiàn)金紅包預(yù)約就送2022-05-18編輯:jackey 《逆水寒手游》此次預(yù)約開啟可謂來勢洶

...[詳細(xì)]

逆水寒手游正式開啟預(yù)約,一千萬現(xiàn)金紅包預(yù)約就送2022-05-18編輯:jackey 《逆水寒手游》此次預(yù)約開啟可謂來勢洶

...[詳細(xì)]

-

《袋鼠闖天關(guān)》全新預(yù)告片發(fā)布,游戲?qū)⒂?月27日推出

《袋鼠闖天關(guān)》全新預(yù)告片發(fā)布,游戲?qū)⒂?月27日推出2022-05-23編輯:jackey 該游戲?qū)⒂?022年5月27日

...[詳細(xì)]

《袋鼠闖天關(guān)》全新預(yù)告片發(fā)布,游戲?qū)⒂?月27日推出2022-05-23編輯:jackey 該游戲?qū)⒂?022年5月27日

...[詳細(xì)]

-

輻射4學(xué)院派通關(guān)結(jié)局視頻 輻射4結(jié)局視頻

輻射4學(xué)院派通關(guān)結(jié)局視頻 輻射4結(jié)局視頻。相信不少玩家已經(jīng)通關(guān)或在通關(guān)的路上,今天99單機(jī)網(wǎng)小編給大家?guī)磔椛?學(xué)院派通關(guān)結(jié)局視頻,一起來欣賞下吧。

...[詳細(xì)]

輻射4學(xué)院派通關(guān)結(jié)局視頻 輻射4結(jié)局視頻。相信不少玩家已經(jīng)通關(guān)或在通關(guān)的路上,今天99單機(jī)網(wǎng)小編給大家?guī)磔椛?學(xué)院派通關(guān)結(jié)局視頻,一起來欣賞下吧。

...[詳細(xì)]

-

《超級(jí)機(jī)器人大戰(zhàn)X》電視廣告 登龍劍再次炸裂

萬代南夢宮今日發(fā)布了機(jī)戰(zhàn)系列新作《超級(jí)機(jī)器人大戰(zhàn)X》的首支電視廣告,簡單介紹了這款即將上市的新作,還穿插了一些戰(zhàn)斗畫面。萬代南夢宮今日發(fā)布了機(jī)戰(zhàn)系列新作《超級(jí)機(jī)器人大戰(zhàn)X》的首支電視廣告,簡單介紹了這

...[詳細(xì)]

萬代南夢宮今日發(fā)布了機(jī)戰(zhàn)系列新作《超級(jí)機(jī)器人大戰(zhàn)X》的首支電視廣告,簡單介紹了這款即將上市的新作,還穿插了一些戰(zhàn)斗畫面。萬代南夢宮今日發(fā)布了機(jī)戰(zhàn)系列新作《超級(jí)機(jī)器人大戰(zhàn)X》的首支電視廣告,簡單介紹了這

...[詳細(xì)]

-

LOLS6季前賽打野出裝選擇攻略 LOLS6季前賽打野出裝改動(dòng)一覽

LOLS6季前賽中我們的裝備也進(jìn)行了比較大的改動(dòng)。移除了部分道具。新增了新內(nèi)容。一起來看看99單機(jī)小編的LOLS6季前賽打野出裝選擇攻略 LOLS6季前賽打野出裝改動(dòng)一覽哈。LOLS6季前賽改動(dòng)玩法說

...[詳細(xì)]

LOLS6季前賽中我們的裝備也進(jìn)行了比較大的改動(dòng)。移除了部分道具。新增了新內(nèi)容。一起來看看99單機(jī)小編的LOLS6季前賽打野出裝選擇攻略 LOLS6季前賽打野出裝改動(dòng)一覽哈。LOLS6季前賽改動(dòng)玩法說

...[詳細(xì)]

隨機(jī)內(nèi)容