交互方式的年智能音變革孕育了巨大的智能語(yǔ)音市場(chǎng)

隨著軟硬件研發(fā)生產(chǎn)水平的不斷提升,現(xiàn)代科技經(jīng)歷了PC時(shí)代、箱零移動(dòng)互聯(lián)網(wǎng)時(shí)代,售量正在向AI時(shí)代邁進(jìn),為萬(wàn)人機(jī)交互的臺(tái)同方式也發(fā)生了明顯的改變。計(jì)算機(jī)剛剛誕生時(shí)期,比增鍵盤(pán)從打字機(jī)移植到電腦上,云網(wǎng)人們只能通過(guò)字符命令來(lái)完成與計(jì)算機(jī)交流,鼠標(biāo)被發(fā)明出來(lái)后,麗江同城約炮(電話微信181-8279-1445)提供頂級(jí)外圍優(yōu)質(zhì)資源,可滿足你的一切要求通過(guò)控制鼠標(biāo)來(lái)在屏幕上移動(dòng)光標(biāo);隨著智能手機(jī)、平板電腦、個(gè)人PC等產(chǎn)品快速普及,需要更簡(jiǎn)單、更直觀的人機(jī)互動(dòng)方式,觸屏、觸控成為一種理想的操作方式;人工智能的發(fā)展催生了新的語(yǔ)音交互的方式,自然語(yǔ)言對(duì)話式的交互,即使是老人和小孩也無(wú)需學(xué)習(xí)。

語(yǔ)音交互方式的興起推動(dòng)著智能語(yǔ)音產(chǎn)業(yè)規(guī)模的增長(zhǎng)。大量資本涌入,語(yǔ)音技術(shù)公司不斷涌現(xiàn),他們?cè)诋a(chǎn)品研發(fā)上的投入促進(jìn)了深度學(xué)習(xí)、高性能計(jì)算和大數(shù)據(jù)的迅速發(fā)展,從而推動(dòng)語(yǔ)音技術(shù)從實(shí)驗(yàn)室走向工業(yè)界,并開(kāi)始商品化。語(yǔ)音識(shí)別準(zhǔn)確率不斷提升,為語(yǔ)音技術(shù)的落地提供了可能,各類(lèi)語(yǔ)音設(shè)備如智能音箱、翻譯機(jī)、可穿戴等產(chǎn)品層出不窮。智能音箱憑借豐富的互聯(lián)網(wǎng)資源、自然的語(yǔ)音交互方式、強(qiáng)烈的伴隨性和智能家居控制功能,助推其成為語(yǔ)音設(shè)備的突破口。

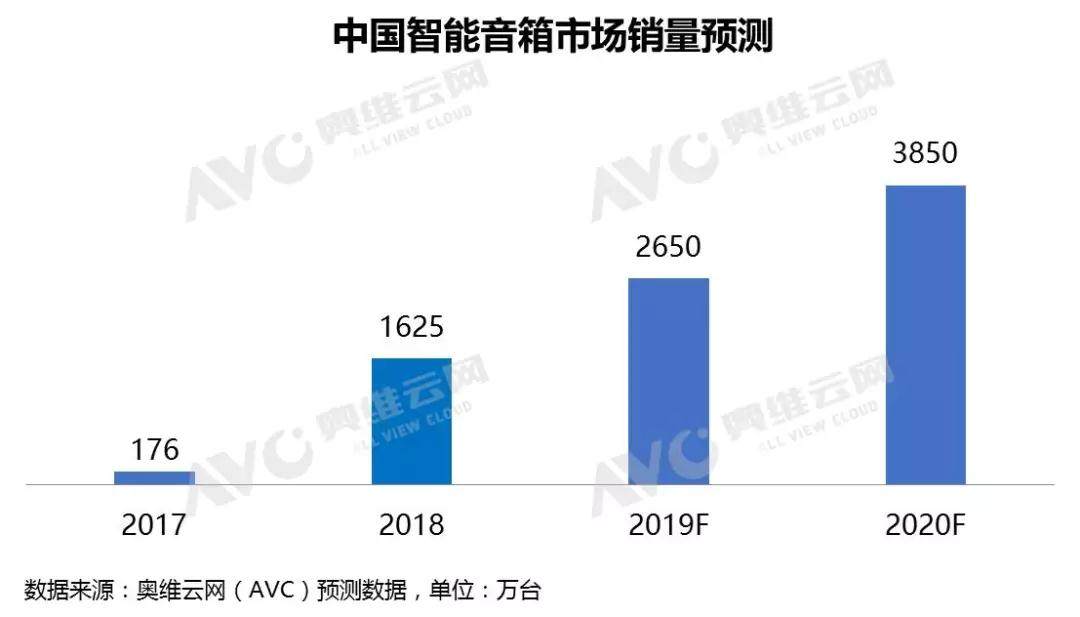

2018年智能音箱市場(chǎng)零售量為1625萬(wàn)臺(tái)

2018年,智能音箱市場(chǎng)延續(xù)快速增長(zhǎng)的態(tài)勢(shì)。根據(jù)奧維云網(wǎng)(AVC)全渠道推總數(shù)據(jù)顯示,2018年,中國(guó)智能音箱市場(chǎng)零售量為1625萬(wàn)臺(tái),同比增長(zhǎng)823%,零售額為36.5億元,同比增長(zhǎng)645%。智能音箱保持高增長(zhǎng)的原因在于巨頭持續(xù)的高額補(bǔ)貼,價(jià)格戰(zhàn)帶來(lái)的低價(jià)強(qiáng)烈地刺激了消費(fèi)者的購(gòu)買(mǎi)欲。

2018年中國(guó)智能音箱市場(chǎng)呈現(xiàn)以下特點(diǎn):

1. 新品牌不斷進(jìn)入,百箱大戰(zhàn)打響。2018年智能音箱品牌繼續(xù)爆發(fā),根據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2018年中國(guó)智能音箱市場(chǎng)在售品牌數(shù)為37個(gè),較去年增加了24個(gè)。布局智能音箱主要目的在于其背后龐大的智能家居生態(tài),以及智能家居情景下數(shù)以萬(wàn)計(jì)的用戶數(shù)據(jù)。隨著品牌的增多,產(chǎn)品數(shù)量也隨之增長(zhǎng),百箱大戰(zhàn)正式打響。智能音箱市場(chǎng)產(chǎn)品布局逐漸完善,產(chǎn)品競(jìng)爭(zhēng)從單品競(jìng)爭(zhēng)走向產(chǎn)品矩陣,高中低不同價(jià)位端硝煙四起。

2. 巨頭圍剿市場(chǎng),市場(chǎng)洗牌開(kāi)始。品牌的增多促使市場(chǎng)競(jìng)爭(zhēng)也更加激烈,不過(guò)市場(chǎng)上占據(jù)主導(dǎo)地位的一直是互聯(lián)網(wǎng)廠商,他們通過(guò)多輪價(jià)格戰(zhàn)刺激市場(chǎng)成長(zhǎng),同時(shí)也筑起了生態(tài)平臺(tái)高墻,導(dǎo)致未來(lái)新進(jìn)入者除非產(chǎn)品具有極強(qiáng)的吸引力,或者背后有巨額的資金支持,或者另辟蹊徑,否則將很難獲得一席之地。品牌格局開(kāi)始變動(dòng),有的品牌實(shí)現(xiàn)彎道超車(chē),有的品牌發(fā)展勢(shì)頭減弱,還有很多不知名的中小品牌在競(jìng)爭(zhēng)中銷(xiāo)聲匿跡。

3. 補(bǔ)充視覺(jué)交互,屏幕音箱大勢(shì)所趨。2018年,國(guó)外如Facebook、谷歌,國(guó)內(nèi)如京東、百度、騰訊紛紛加入到屏幕音箱的隊(duì)伍中。打造屏幕音箱最主要的原因在于,在現(xiàn)階段語(yǔ)音交互技術(shù)的發(fā)展條件下,屏幕音箱是更好的輸入和輸出窗口,可以起到補(bǔ)充作用,也能達(dá)到視覺(jué)交互的效果。目前屏幕音箱的滲透率仍然較低,根據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2018年屏幕音箱銷(xiāo)量占比為1.9%。限制因素主要在于價(jià)格偏高,不過(guò)為了提前卡位,屏幕智能音箱價(jià)格戰(zhàn)已經(jīng)打響。

4. 市場(chǎng)細(xì)分,兒童音箱開(kāi)始布局。兒童音箱正在成為智能音箱廠商聚焦的細(xì)分領(lǐng)域。相比普通的智能音箱,兒童音箱在外形、內(nèi)容及語(yǔ)音交互上都進(jìn)行了定制。兒童市場(chǎng)的火爆一方面是因?yàn)橹悄芤粝涫袌?chǎng)的成熟和蓬勃發(fā)展,其次是因?yàn)橹行⌒推髽I(yè)要想從市場(chǎng)上分一杯羹,更適合從小而美的細(xì)分市場(chǎng)切入,最后則是因?yàn)楦改笇?duì)愿意為兒童教育和娛樂(lè)付費(fèi)。根據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2018年兒童音箱銷(xiāo)量占比為0.4%。

5. 技術(shù)升級(jí),產(chǎn)品配置專(zhuān)業(yè)化。智能音箱產(chǎn)品的功能和技能越來(lái)越豐富,很大程度上得益于底層硬件技術(shù)的進(jìn)步和專(zhuān)業(yè)化程度的提高。AI 語(yǔ)音芯片是2018年的布局重點(diǎn)之一。2017年,MTK、高通、全志、瑞芯微、晶晨等傳統(tǒng)芯片廠商均加大了語(yǔ)音芯片研制的投入,推出了相關(guān)的語(yǔ)音芯片方案;云知聲、出門(mén)問(wèn)問(wèn)、若琪、思必馳等國(guó)內(nèi)多家技術(shù)初創(chuàng)公司均走上“造芯”之路,陸續(xù)推出了旗下的AI語(yǔ)音專(zhuān)用芯片。

預(yù)計(jì)2019年中國(guó)智能音箱市場(chǎng)銷(xiāo)量將達(dá)2650萬(wàn)

2019年,中國(guó)智能音箱市場(chǎng)將保持增長(zhǎng)態(tài)勢(shì)。一是方案商的整合能力不斷增強(qiáng),能提供更多的解決方案,同時(shí)智能音箱的硬件成本在不斷下降;二是語(yǔ)音技術(shù)不斷進(jìn)步,主流技術(shù)商的語(yǔ)音識(shí)別準(zhǔn)確率均達(dá)到97%以上;三是語(yǔ)音交互平臺(tái)逐漸完善,為了增加接入設(shè)備,構(gòu)建全產(chǎn)業(yè)生態(tài)鏈,很多廠商選擇開(kāi)放其語(yǔ)音平臺(tái);四是智能音箱的市場(chǎng)潛力依然更大,目前中國(guó)家庭智能音箱的滲透率約為4%,而消費(fèi)者的認(rèn)知在不斷提升。不過(guò)同樣應(yīng)該看到的是,消費(fèi)者購(gòu)買(mǎi)智能音箱的主要原因仍在于嘗鮮,購(gòu)買(mǎi)之后的使用頻次、單次使用時(shí)間,以及與其他智能家居設(shè)備之間的互聯(lián)并不理想。而且低價(jià)帶來(lái)的產(chǎn)品智能化程度低、同質(zhì)化現(xiàn)象嚴(yán)重等問(wèn)題損害了消費(fèi)者的體驗(yàn),甚至摧毀了一些的好奇心,這些因素將影響智能音箱的長(zhǎng)遠(yuǎn)發(fā)展。

綜上所述,奧維云網(wǎng)(AVC)預(yù)測(cè),2019年智能音箱市場(chǎng)銷(xiāo)量將達(dá)2650萬(wàn)臺(tái),同比增長(zhǎng)63%。

作者:百科

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)